Cresc dobanzile la creditele in euro

Gazeta de Sud

Joi, 21 Octombrie 2010

6951

Indicatorul EURIBOR a inceput sa urce. Bancile se bucura, pentru ca se deblocheaza piata imprumuturilor. Romanii se intristeaza, din cauza ca le vor creste ratele lunare, in special daca au credite cu dobanda variabila in moneda europeana.

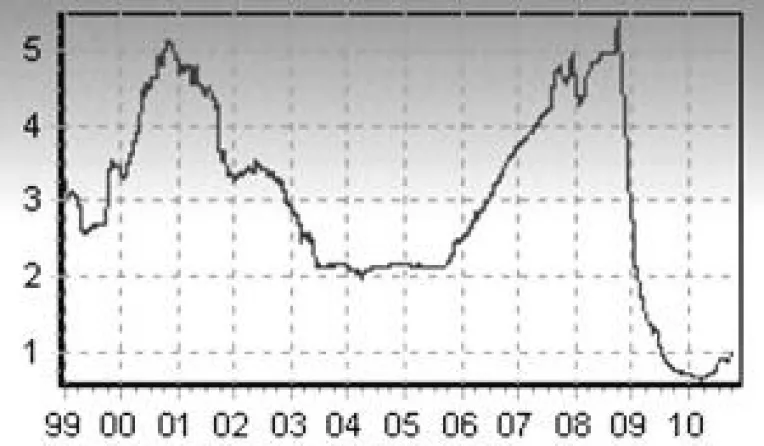

Persoanele care au credite in euro, cu dobanda variabila, in special la trei luni, se pot astepta la o crestere a ratelor bancare. In formula de calcul a dobanzii variabile obligatoriu se foloseste indicatorul EURIBOR, plus marja fixa a bancii, plus comisioanele acceptate de lege. Atunci cand EURIBOR creste la perioada inscrisa in contractul de credit (o luna, trei luni, sase luni sau un an), automat creste si rata persoanei care a imprumutat banii de la banca. In ultima perioada, EURIBOR a inceput sa urce, in special EURIBOR la trei luni, care este cel mai folosit indicator de referinta in contractele de credite. Dupa ce timp de doi ani, EURIBOR a scazut pana la un minim de 0,56%, in ultima perioada a inceput sa creasca usor, atingand zilele trecute 1%. "Dobanda EURIBOR la trei luni, principala rata de referinta a pietei interbancare din zona euro, a atins, luni, pentru prima data din iulie 2009, pragul de 1%, acelasi nivel cu dobanda de politica monetara a Bancii Centrale Europene (BCE)", transmite AFP, citata de Hotnews. In urma cu doi ani, la debutul crizei economice si financiare, EURIBOR atinsese un nivel record de 5,39%, perioada in care imprumuturile in euro erau foarte scumpe pentru orice roman de rand.

Bancile au condus la cresterea indicelui

Asa cum GdS anticipa in urma cu o luna, atunci cand indicele de referinta coborase catre zero, era clar ca nu mai avea unde sa mai scada, ci, eventual mai putea sa se mentina la acelasi nivel sau sa creasca. De acum inainte vor avea de pierdut acei romani care, in toata agitatia creata de OUG nr. 50/2010 privind reglementarea creditelor pentru consumatori, au acceptat ca bancile sa creasca marjele fixe. Oamenii nu ar fi trebuit sa le permita bancilor sa ridice aceste marje fixe, atunci cand au modificat contractele de credit prin act aditional. Acolo unde banca trebuia sa inlocuiasca dobanda variabila a bancii (mult mai mare) cu EURIBOR in formula de calcul a dobanzii, marja fixa a bancii sa nu se fi modificat. Ar fi insemnat ca la modificarea actului aditional la contractul de credit, consumatorul, clientul - persoana fizica - sa fi platit o rata lunara mult mai mica decat inainte, daca banca pastra marja fixa la acelasi nivel cu cea practicata anterior. Cum multe banci au profitat de lipsa de informare a clientilor si le-au crescut marja fixa din contract prin act aditional, acum se vad nevoite sa isi informeze clientii ca le vor creste ratele la creditele in euro cu dobanda variabila, din cauza cresterii EURIBOR. Momentan, ratele vor creste cu foarte putin, dar, pe viitor, oamenii trebuie sa stie ca daca urca EURIBOR le va creste si rata lunara de plata catre banca. De exemplu, daca o persoana a contractat un credit pe 25 iulie si are dobanda variabila revizuibila la trei luni, atunci pe 25 octombrie dobanda la credit se va modifica, in sensul cresterii, pentru ca a crescut indicele de referinta.

Bancherii dau vina pe OUG nr. 50 pentru cresterea ratelor

De ce creste acest indicator? "EURIBOR creste pentru ca bancile au inceput, din nou, sa se imprumute intre ele si nu se mai imprumuta la Banca Centrala Europeana. Este un semn de revigorare a pietei, un semnal bun pentru piata. In perioada de recesiune, dobanzile sunt mici, iar cand economia isi revine, dobanzile redevin mari", a precizat un bancher local. El a mai spus ca majorarea EURIBOR "nu este in avantajul bancilor, pentru ca bancile, la randul lor, se imprumuta din afara, iar in acele imprumuturi este inclus si EURIBOR". Bancherii considera ca, dupa ce EURIBOR a inceput sa creasca, de vina pentru cresterea ratelor lunare ale clientilor bancari ar fi chiar OUG nr. 50/2010. De fapt, aceasta situatie au creat-o chiar bancile care si-au "fentat" clientii.

Ce este EURIBOR si cum se calculeaza

Potrivit www.robanks.ro, EURIBOR inseamna "European Interbank Offered Rate" si este un indice de referinta independent recunoscut international ce reprezinta ratele de dobanzi pentru imprumuturile in EURO la care bancile participante in zona monetara UE isi acorda imprumuturi. Indicele de referinta a aparut odata cu introducerea monedei euro in cadrul Uniunii Europene (in 1999), cand bancile europene au considerat necesara introducerea unei noi rate interbancare, comuna bancilor care activeaza in zona monetara a UE. Pe 19 octombrie, EURIBOR la o luna era 0,792%, la trei luni era 1,008%, la sase luni - 1,231%, iar la un an - 1,499%.

Euronews

Luni, 3 Martie 2025

6951

Euronews

Luni, 3 Martie 2025

6951

TVR

Luni, 3 Februarie 2025

6951

Antena3

Luni, 3 Februarie 2025

6951